先日は子供用のお金の管理方法についてブログに書きました。

今回は我が家の資産運用の今後の方向性についてまとめてみました。

というのも最近、両学長のリベラルアーツ大学のYoutube動画を見始めたのですが、

日本の大富豪だった本多静六さんが実践していた「4分の1天引き貯金法」を知って、

実際のところ、私自身はどんな割合で貯金出来ているのだろうかと疑問に思ったからです。

ちなみに、本多静六さんの「4分の1天引き貯金法」というのは、

・月々の手取りの4分の1を貯金する

・臨時収入(賞与)は全額貯金する

という方法です。

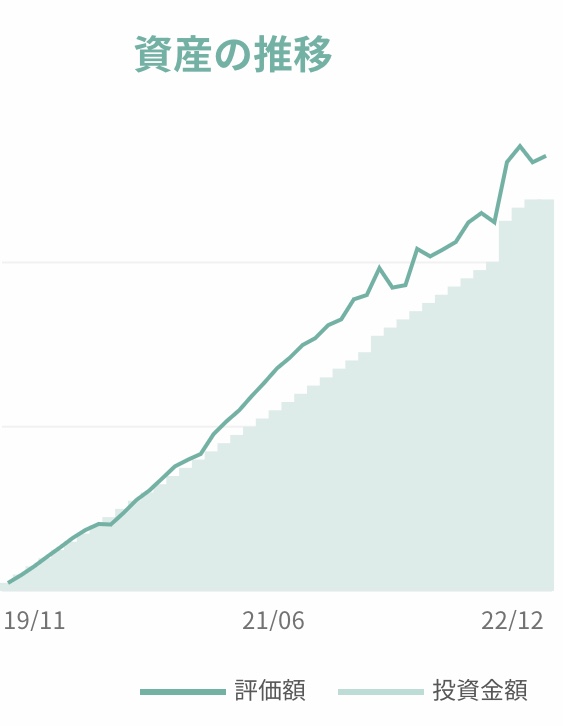

さっそく、我が家の家計を確認してみました。

我が家の状況

我が家の簡単なプロフィール紹介です。

- 30代共働き夫婦+1歳児の3人家族です

- 2022年4月から保育園に入園し、5月から職場復帰(時短)

2022年10月からフルタイム勤務に戻りました - 都内在住で、最近持ち家を購入しました

住宅ローンはペアローンで支払っています - お財布は夫婦で分けず、共有管理にしています

といってもMoneyForwardアプリでお互い確認できるようにしているだけで

それぞれ自由にお金を使っています - 特にどれだけ貯金をしようと夫婦で話し合っているわけではなく、

それぞれ好きなものに投資したりして資産運用している状況です

改めて書くとだいぶアバウトだなと思います

夫はよくMoneyForward見ているようなのできちんと考えているのかなと思うのですが

私は正直あまり見てません笑

この機会に改めて現状確認したいと思います。

私個人のお財布事情

夫のお財布事情はMoneyForwardで確認できるものの、

あまり詳しく把握していないので、私個人の収支を書いてみます。

収入

フルタイム勤務会社員として

毎月の給与所得と年2回の賞与があります。

小さい子供がいるので時短勤務にするかも迷いましたが、

職場が近いこともあって2022年10月よりフルタイム勤務で働き始めました。

支出

私の口座から支払っているのは下記の項目です。

- 住宅ローン費用(私名義)

- 携帯電話料金(私名義)

- 保育園+オムツサブスク料金

- その他日常利用のカード払い

上記3つは固定費ですが、

その他日常利用のカード払いが月によってめちゃくちゃ変動します

その時の状況によって私が支払ったり夫が支払ったりと変わるからですね。

食費とか服飾費とかそういうのは世帯全体で確認しないといけないですね。

貯蓄

貯蓄というより資産運用目的で定期的に支払っているものは下記の項目です。

- つみたてNISA

- その他投資信託

- 外貨建て生命保険

つみたてNISAは満額入金しています。

外貨建て保険は良いとか悪いとかいろいろ聞きますが、

メリットとデメリットを知ったうえで契約した、はずでした。

ただ最近見た動画でやっぱり良くないという話を聞き、めちゃくちゃ揺らいでいます笑

近いうちに私が契約している保険内容を見直して、

その動画で説明されていたデメリットに当てはまっているのかを見直そうと思います。

支出と貯蓄のバランス比率

私の月収入に対する支出と貯蓄のバランス比率は

約7:3でした。

夫側の貯蓄の方を確認していないので何とも言えませんが

私個人だけで見ればバランスはこのくらいがちょうど良いのかなと思っています。

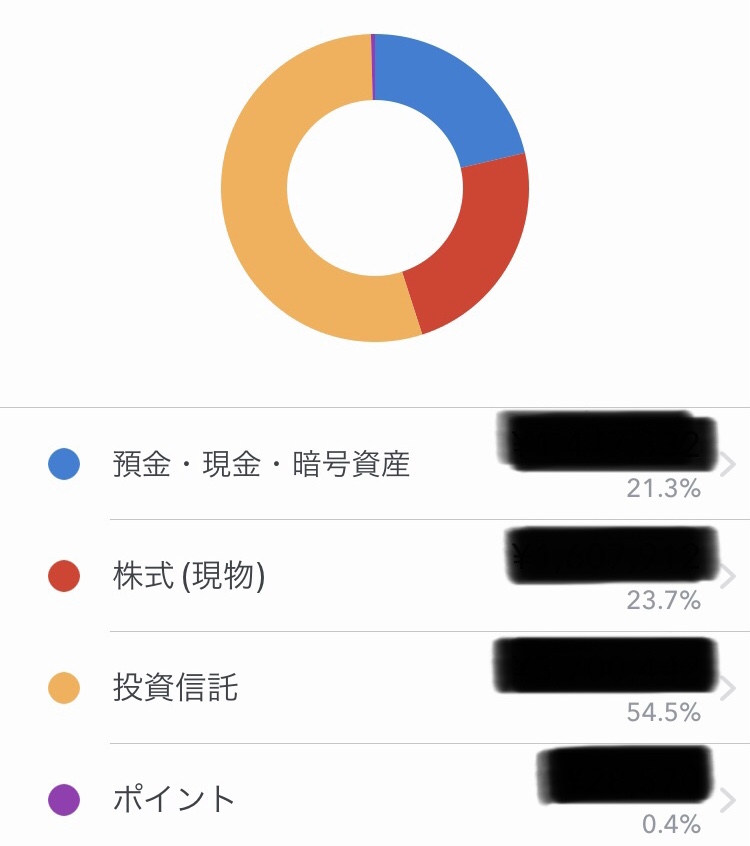

現在の貯蓄種類と比率

私個人名義の貯蓄はこんなバランスになっています。

- 現金預金 21.3%

- 株式(現物) 23.7%

- 投資信託 54.5%

- ポイント 0.4%

投資信託の割合が一番多いですね。

そして今気づきましたが項目の中に保険が入っていません笑

今度修正します。

ちなみに現金預金の中には外貨預金も入っています。

少しですけどね。

少し前までポイントはもう少しありましたが、

ポイント使わないままなのももったいないと感じ、

ポイント交換するようになりました

お店が閉店したり、お店自体を利用しなくなったり、

ポイント制度が変わったり、と結局使わないまま無駄になるより

さっさと使ってしまった方が良いと考えなおしました。

ポイント残高がたまっていくのを見るのも好きだったんですけどね笑

ポイント交換先はカード年会費や商品券やポイント投資にあてることが多いです。

今後の方向性

改めて我が家の資産運用状況を確認してみて、

今後やっていきたいなと思ったのは下記3つです。

- 高配当株投資を始める

- 固定費を見直す

- MoneyForwardの管理をする

順番に説明していきます。

高配当株投資を始める

今までは賞与でもらったお金はできる限り投資信託に全力投球していたのですが、

先ほどの貯蓄バランスを見たら投資信託比率高くなってきていたので

この機会にバランス比率変えようかなという意図です。

先ほどの貯蓄種類の中に株式(現物)が入っていましたが、

私の趣味で短期~中期で売買している株なので、

配当目的で長期保有している株はないんですよね。

株の売買自体は何度も経験しているものの、

高配当株の売買は初めてなので、もう少し勉強してから買おうと思います。

固定費を見直す

貯蓄するには固定費を減らせってよく聞きますよね。

ただ、私が過去にやったことあるのは、

キャリアの携帯電話2台持ちから格安携帯に変更したことくらいです。

しかも一番安いのに比較検討したわけではなく、

なんとなくこれで良いかなと適当に変えました。

多分もっと料金安くできると思っています。

でも今までやっていませんでした。

今年はそんな面倒で放置していた固定費が他にもたくさんあるので、

1項目ずつ見直していきたいと思います。

MoneyForwardの管理をする

家計はアプリで管理するのが一番簡単で分かりやすいと思っています。

アナログ派の私は何度か紙の家計簿で管理しようとしたのですが、

途中で面倒になるのが明らかなので、自動的に集計してくれるアプリが便利だと実感しています。

ちなみに我が家で使っているのはMoneyForward(マネーフォワード)です。

難点としては、

・登録している口座が連携外れてしまうことがあるので、

その度に再ログインしなければいけないこと、

・家計簿の自動分類で未分類になる明細を適切な分類に仕分けし直すこと

これをしないと本来見たい家計簿や資産バランスがおかしくなってしまうんですよね。

結構サボリがちなので、今後はメンテナンスもきちんとやろうと思います。

まとめ

我が家では現在行っている資産運用は

- 株式投資

- 投資信託(つみたてNISA含む)

- 外貨建て生命保険

- 外貨預金

です。

今後は高配当株も視野にいれて資産運用をするとともに、

固定費の見直しをするなど、より健全な家計管理をしていきたいなと思っています。

最近のできごと

3連休も今日で終わりですね。

私は家族で近場の公園で遊んだり、

Youtubeで資産運用関係の動画を見たりして過ごしていました。

オリラジの中田敦彦のYoutube大学のYoutubeチャンネルも見た動画の中の一つなのですが、

オリラジ二人の対談が聞いているだけでも飽きない内容で良かったのですが、

藤森にPERFECT HUMANのフラッシュモブを仕掛け歌わせるドッキリが個人的にツボで

繰り返しリピートして見てしまいました。

武勇伝やPERFECT HUMANが流行っていた頃も好きでしたが、

改めてオリラジ良いなと思いました。

あまりにもハマったので子供にも見せてみようと

テレビでPERFECT HUMANのフラッシュモブのあたりだけ流しながら私も踊ってみたら、

子供も手をパチパチ叩きながら笑ってくれました。

楽しいのが一番ですね。

明日から仕事始まりますが、

頑張りすぎず、適度に頑張りましょう!

コメント